| �@ |

�l�M�p���̎g�����@�@�@�@�@�@�@�֗��g�����H�@�J�[�h����R���i�r��^�M�������j���ɁA�E�I�b�`���悤

|

�@ |

| �@ |

�@

|

�@ |

| �@ |

CIC���Y�������@���O�Ɖ����@���@�����@���N�����@�X�֔ԍ��@�d�b�ԍ��@�Z���@�Ζ���@�Ζ���d�b�ԍ��@�A�ƌ`�ԁ@�N���@���Z�`�ԁ@�Ƒ��\���@�\���i����O�j���@�_����@�x�����@����f�ڏ��@�d�b���f�ڏ��@�{�l�\���˗����

|

�@ |

| �@ |

���ؖh�~�̂��߂��@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�E�I�b�`�̕����@�֗��g���H�@�M�p���@���@�ڋq�w���@���̨���@�⍇�킹

|

�@ |

| �@ | |||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||

| �@ | |||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||

|

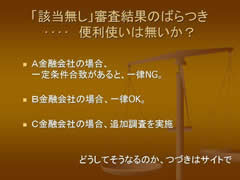

���@�u�Â��̃T�C�g�Łv���Ƃ́A������B

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||